[FIRE5種]何が違う?貴方はどのFIREを目指しますか?

str14

崖の上ブログ。

さて、今年も既に半年が終わり、新NISAスタートまで残り半年となりました。

皆さん新NISAについてしっかりと理解出来ていますか?

僕の周りでも新NISAに関する疑問・質問、結局どうなの?という声が多く、この機会にまとめていこうと思います。

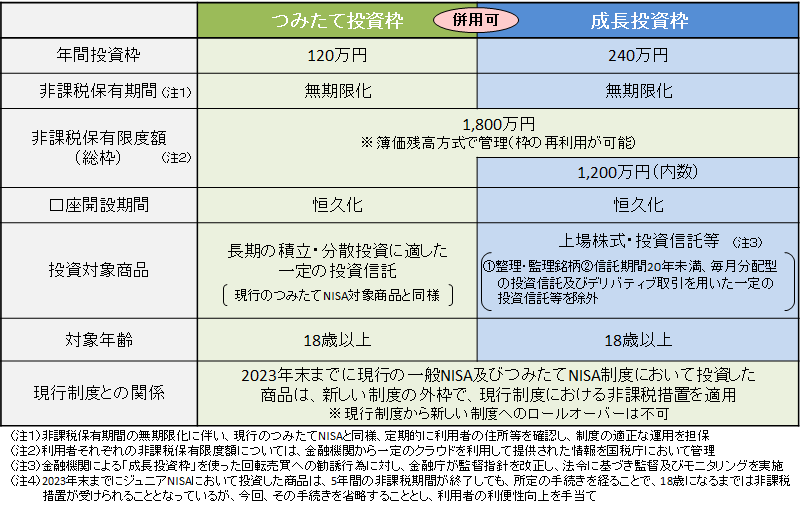

参考までにこちらは金融庁の出している情報です。

難しくて何を言ってるか分からない!という方の為に、この画像をものすごく端的にまとめると、こんな感じになります。

・上限1800万円(1年あたり360万円)

※内訳:積立投資枠 年間120万円 成長投資枠 年間240万円

・無期限での非課税化

難しい情報も色々飛び交っていますが、この物凄く端的にまとめるとこの2点に尽きます。

今までのNISAと積立NISAでは、各々に5年・20年という非課税期間がきまっていました。

それが、1800万円までの枠内であれば永久に非課税になったという事です。

20年どころか30年だろうが40年だろうが、いつまでも非課税です。

こちらはとっても簡単。

既に積立NISA等々購入している方に関しては、自動で口座が開設されます。

なので特に追加で必要なものも、追加の申請もありません。

ちなみにですが、既に購入しているNISAのロールオーバーは出来ません。

(積立NISAで購入していたものを新NISAに移管する事は出来ません)

詳しくはポイント3にて。

まず、前提として今までに買い付けした積立NISA/一般NISA/ジュニアNISAは、引き続き保有は出来ますが、追加での投資は出来ません。

なので、もっと積立NISAを購入したい!

という方に関しては、「積立NISA」として買うのではなく、「新NISA」として同じ銘柄を購入してもらう事になります。

ちなみに、既に購入したいたNISA達のそれ以降の取り扱いとしては、

①売却する。

②非課税期間に応じて保有する。

→非課税期間を過ぎると特定口座へ払い出し。

→その後保有or売却

もうこの2点以外の選択肢はありません。

そして、そもそもNISAを購入していた意味合いを考えると①を選択する方は限りなく少ないのではないかと思います。

当然の事ではありますが、僕は勿論②を選択します。

生涯投資枠1800万円を超えると課税されると勘違いしている友人がいましたが、これは誤りです。

投資額に応じた利益は、上限の1800万円を上回っても課税される事はありません。

極論ですが、3000万になろうが、5000万になろうが、1億になろうが、全く関係ありません。

凄まじく先の未来、1億になった場合、新NISAを利用していなかった時には1640万が課税される事になる為、新NISAを使う恩恵はすさまじいものがありますね。

だからこそこれだけ騒がれてるんですけどねw

必ず押さえて欲しいポイントとしては、簡単にまとめると下記の通りです。

| 枠組 | 購入上限/年間上限 | 購入可能商品 |

| 成長投資枠 | 1200万円/240万円 | 個別株式・投資信託 |

| 積立投資枠 | 1800万円/120万円 | 投資信託 |

勘違いされやすいのが、成長投資枠が上限1200万円で、積立投資枠が600万円と認識されている場合があります。

これは誤りで、どちらの枠組みも関係なく「投資信託」を購入する事は可能です。(年間上限360万円の範囲ですが)

逆にいうと、個別株式のみを1800万円分買いたい!とお考えの方、それは出来ません。

あくまで2つの枠の中で購入できるもの、出来ないものがあるのでご注意下さい。

出来る限り端的に重要な5点をまとめてみました。

もっと細かい事を言い出すと今から始めたい方にとっては難しくなるので、今日のところは一旦ここまでにしたいと思います。

また何か大きな変更点が金融庁から情報が出れば、記事にしていこうと思います。

では、またね。